Udhezues

Si te financosh nje makine ne Shqiperi: udhezuesi yt i plote

Si të financosh një makinë në Shqipëri: udhëzuesi yt i plotë

Përmbledhje:

- Blerësit shqiptarë kanë opsione të shumta financimi makinash, duke përfshirë kredi bankare, kredi të kolateralizuara me depozitë, leasing dhe partneritete me tregtarët. Është e rëndësishme të merren parasysh kostot totale të shlyerjes, jo vetëm normat e interesit, kur zgjidhni një metodë financimi. Përgatitja e dokumenteve të nevojshme dhe krahasimi i ofertave nga huadhënës të ndryshëm mund të ndihmojë në sigurimin e marrëveshjes më të mirë.

Blerja e një makine në Shqipëri është emocionuese derisa të filloni të pyesni si ta paguani atë. Kostot e larta fillestare, termat konfuzë të kredisë dhe një treg në rritje për makinat elektrike lënë shumë blerës të ngecur para se të vizitojnë një tregtar. Lajmi i mirë është se blerësit shqiptarë kanë më shumë rrugë financimi sesa shumica e njerëzve e kuptojnë, duke përfshirë kredi konsumatore bankare, kredi të kolateralizuara me depozitë, leasing dhe partneritete me tregtarët. Ky udhëzues ju tregon çdo opsion, çfarë ju nevojitet për t'u kualifikuar dhe si të shmangni kurthet që u kushtojnë blerësve mijëra lekë më shumë se sa është e nevojshme.

Tabela e Përmbajtjes

- Kuptimi i opsioneve të financimit të makinave në Shqipëri

- Përgatitja për financim: Kërkesat dhe dokumentet

- Procesi hap pas hapi për sigurimin e financimit të makinës

- Verifikimi i kostos reale: Interesi, tarifat dhe konsideratat e rishitjes

- Çfarë anashkalojnë shumica e blerësve shqiptarë të makinave për financimin

- Gjeni makinën dhe partnerin tuaj ideal të financimit me CarPulse

- Pyetje të shpeshta

Pikat Kryesore

| Pika | Detajet |

|---|---|

| Opsione të shumta financimi | Kreditë, leasing-u dhe partneritetet me tregtarët ofrojnë rrugë fleksibël për blerësit shqiptarë të makinave. |

| Përgatitni dokumentet kryesore | Vërtetimi i të ardhurave, depozitat dhe kontrollet e kreditit janë kërkesa standarde nga shumica e huadhënësve. |

| Kostoja totale ka më shumë rëndësi | Gjithmonë llogarisni të gjitha tarifat, interesat dhe shpenzimet afatgjata para se të nënshkruani ndonjë kontratë. |

| Makinat elektrike ofrojnë kursime afatgjata | Makinat elektrike mund të ulin kostot e mirëmbajtjes deri në 80%, por kërkojnë planifikim të kujdesshëm të karikimit dhe rishitjes. |

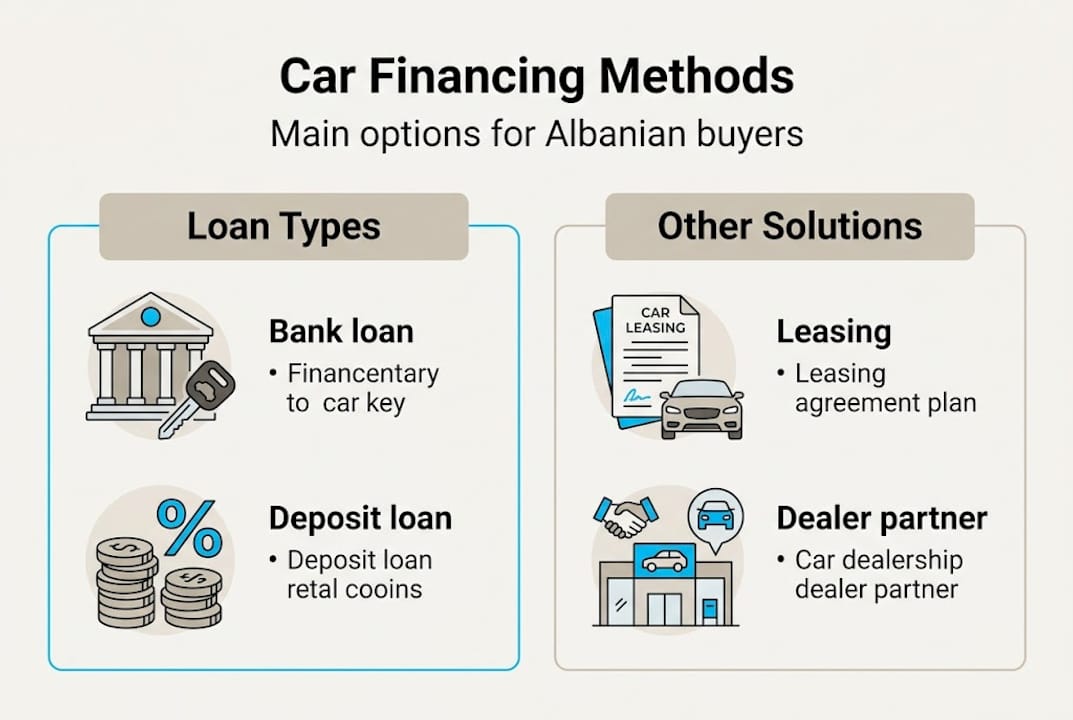

Kuptimi i opsioneve të financimit të makinave në Shqipëri

Tregu shqiptar i financimit të makinave është rritur ndjeshëm vitet e fundit, dhe blerësit tani kanë zgjedhje reale. Kuptimi i çdo opsioni para se të shkoni në një bankë ose tregtar ju jep fuqi negociuese dhe mbron portofolin tuaj.

Kreditë konsumatore bankare janë rruga më e zakonshme. Ju merrni hua një shumë fikse, e shlyeni atë me këste mujore gjatë një periudhe të caktuar, dhe makina është juaja që nga dita e parë. Norma e interesit varet nga të ardhurat tuaja, historia e kreditit dhe nëse ofroni kolateral.

Kreditë e kolateralizuara me depozitë funksionojnë ndryshe. Në vend që të vini makinën ose pronën si garanci, ju vendosni një depozitë në para (shpesh në një llogari me afat) si siguri. Kjo shpesh zhbllokon norma interesi më të ulëta sepse rreziku i bankës bie. Është një lëvizje e zgjuar nëse keni kursime që nuk dëshironi t'i likuidoni, por gjithsesi dëshironi kushte të favorshme.

Leasing-u po rritet shpejt në Shqipëri. Ju në thelb merrni me qira automjetin për një periudhë fikse, paguani tarifa mujore dhe ose e ktheni atë ose e blini në fund. Raiffeisen leasing udhëheq tregun me 26.33 milionë EUR të financuara në vitin 2024, nga të cilat 89% ishte leasing automjetesh. ProCredit është një tjetër lojtar i fortë, veçanërisht për bizneset. Leasing-u funksionon mirë nëse dëshironi pagesa mujore më të ulëta dhe planifikoni të përmirësoni makinën çdo pak vite.

Partneritetet e financimit me tregtarët ju lidhin drejtpërdrejt me një bankë ose kompani leasing-u përmes sallonit. Lehtësia është përfitimi kryesor, por ju duhet të krahasoni ofertën e tregtarit me atë që mund të merrni në mënyrë të pavarur.

Për makinat elektrike, blerësit shqiptarë mund të financojnë makina elektrike përmes kredive konsumatore, kredive të kolateralizuara me depozitë, leasing-ut dhe programeve të tregtarëve, ashtu si makinat konvencionale. Dallimi është se disa banka ofrojnë kushte biznesi preferenciale për makinat elektrike. Për më shumë kontekst se si këto opsione krahasohen, udhëzuesi ynë i financimit të makinave shpjegon pamjen e plotë.

| Lloji i financimit | Pronësia | Më e mira për | Kujdes i veçantë |

|---|---|---|---|

| Kredi konsumatore bankare | E menjëhershme | Shumica e blerësve | Kostoja totale duke përfshirë tarifat |

| E kolateralizuar me depozitë | E menjëhershme | Kursimtarët që kërkojnë norma të ulëta | Depozita e bllokuar gjatë afatit |

| Leasing | Në fund të afatit ose kthim | Ata që ndërrojnë shpesh makina | Kufizime të kilometrazhit dhe gjendjes |

| Partneritet me tregtarin | E menjëhershme | Ata që kërkojnë lehtësi | Mund të mos jetë norma më e lirë |

Gjithmonë kontrolloni shumën totale të shlyerjes, jo vetëm normën e interesit të reklamuar. Tarifat e përpunimit, tarifat vjetore të llogarisë dhe penalitetet për shlyerje të parakohshme mund të shtojnë 1 deri në 2% ose më shumë në koston tuaj reale.

Me këtë bazë në pamjen më të gjerë, le të shpjegojmë saktësisht se çfarë do t'ju duhet para se të veproni.

Përgatitja për financim: Kërkesat dhe dokumentet

Bankat dhe kompanitë e leasing-ut në Shqipëri duan të dinë dy gjëra: a mund ta shlyeni kredinë, dhe çfarë ndodh nëse nuk mundeni? Dokumentet tuaja u përgjigjen të dyja pyetjeve.

Ja çfarë do t'ju duhet zakonisht:

- Vërtetim identiteti — kartë identiteti kombëtare ose pasaportë

- Vërtetim të ardhurash — pasqyrat bankare dhe fletëpagesat e pagave të tre deri në gjashtë muajve të fundit, ose një deklaratë të ardhurash biznesi nëse jeni i vetëpunësuar

- Vërtetim punësimi — një letër nga punëdhënësi juaj ose dokumente të regjistrimit të biznesit

- Dokumente të automjetit — çertifikatë regjistrimi, raport i kontrollit teknik, dhe për importet, dokumente të zhdoganimit

- Dokumentacion kolateral — nëse përdorni një kredi të kolateralizuar me depozitë, banka do të kërkojë vërtetim të llogarisë së depozitës

Për automjetet e importuara nga SHBA ose vende të tjera jo-BE, leasing-u është një alternativë praktike ndaj blerjes së drejtpërdrejtë, dhe kreditë bankare personale ose kartat e kreditit janë mjete të zakonshme për mbulimin e kostove të importit. Bizneset që financojnë makina elektrike shpesh kanë qasje në kushte preferenciale që blerësit individualë nuk i kanë.

| Dokumenti | Makinë e re | Makinë e përdorur | Makinë elektrike | Makinë e importuar |

|---|---|---|---|---|

| ID ose pasaportë | E nevojshme | E nevojshme | E nevojshme | E nevojshme |

| Pasqyrat bankare | E nevojshme | E nevojshme | E nevojshme | E nevojshme |

| Regjistrimi i automjetit | Nga tregtari | Nga shitësi | Nga tregtari | Pas zhdoganimit |

| Zhdoganimi | Nuk nevojitet | Variojnë | Nuk nevojitet | E nevojshme |

| Vërtetim depozite | Nëse aplikohet | Nëse aplikohet | Nëse aplikohet | Nëse aplikohet |

Historia juaj e kreditit ka më shumë rëndësi sesa presin shumë blerës shqiptarë. Një histori e pastër shlyerjesh në kredi ose karta krediti të kaluara sinjalizon besueshmëri dhe mund të zhbllokojë norma më të mira. Nëse historia juaj e kreditit është e hollë, fillimi me një kredi personale më të vogël dhe shlyerja e saj në kohë ndërton profilin tuaj para se të aplikoni për një kredi më të madhe makine.

Këshillë Pro: Nëse po kurseni për një depozitë, vendoseni atë në një llogari me afat me interes të lartë (çertifikatë depozite) të paktën tre muaj para aplikimit. Disa banka e pranojnë këtë llogari si kolateral, kështu që kursimet tuaja punojnë dy herë: fitojnë interes dhe sigurojnë një normë kredie më të ulët.

Udhëzuesi ynë i plotë i blerësit mbulon nuanca shtesë të dokumentacionit, dhe nëse po krahasoni shitës privatë me tregtarë, seksioni mbi blerjen e makinave në Shqipëri ia vlen të lexohet para se të angazhoheni.

Pasi të keni gati këto kërkesa, jeni të përgatitur të krahasoni zgjedhjet tuaja dhe të filloni procesin aktual.

Procesi hap pas hapi për sigurimin e financimit të makinës

Njohja e opsioneve tuaja është një gjë. Lëvizja nëpër proces në mënyrë efikase është një tjetër. Ja si funksionon në praktikë.

- Vendosni buxhetin tuaj fillimisht. Para se të kontaktoni ndonjë bankë, llogarisni pagesën maksimale mujore që mund të përballoni lehtësisht. Një rregull i zakonshëm është të mbani kostot totale të makinës (kredi, siguracion, karburant) nën 20% të të ardhurave tuaja mujore.

- Merrni të paktën tre oferta. Kontaktoni UBA, ProCredit, Raiffeisen dhe të paktën një huadhënës tjetër. Krahasimi i kostove totale ndërmjet bankave, duke përfshirë tarifat dhe penalitetet, është mënyra e vetme për të gjetur fituesin e vërtetë. Mos u ndalni te norma e interesit e reklamuar.

- Dorëzoni aplikacionin tuaj. Siguroni të gjitha dokumentet menjëherë për të shmangur vonesat. Aplikacionet e paplota janë arsyeja më e zakonshme për miratime të ngadalta.

- Prisni shqyrtimin e kreditit. Shumica e bankave shqiptare përfundojnë shqyrtimet fillestare brenda tre deri në shtatë ditë pune. Kompanitë e leasing-ut ndonjëherë mund të veprojnë më shpejt.

- Shqyrtoni me kujdes kontratën. Lexoni çdo klauzolë, veçanërisht seksionin e penaliteteve. Penalitetet për pagesa të vonuara mund të arrijnë deri në 2% të shumës së mbetur të kredisë për çdo rast.

“Penalitetet për pagesa të vonuara mund të jenë deri në 2% të shumës së mbetur të kredisë. Gjithmonë krijoni një tampon pagese njëmujore në llogarinë tuaj para se të fillojë kredia.”

- Nënshkruani dhe merrni automjetin tuaj. Për makinat e reja, dorëzimi mund të zgjasë ditë shtesë nëse modeli nuk është në stok. Për makinat e përdorura, transferimi i pronësisë bëhet te noteri.

Këshillë Pro: Tregtarët shpesh zhvillojnë promovime sezonale në pranverë dhe vjeshtë, duke përfshirë siguracion falas, garanci të zgjatura ose tarifa të reduktuara përpunimi. Koha e blerjes suaj rreth këtyre periudhave mund t'ju kursejë një shumë të konsiderueshme pa pasur nevojë për negociata.

Për blerjet e makinave të përdorura, udhëzuesi ynë mbi blerjen e një makine të përdorur në mënyrë të sigurt mbulon kontrollet shtesë që ju nevojiten para se të nënshkruani diçka. Dhe nëse po planifikoni të shisni automjetin tuaj aktual, udhëzuesi i blerjes dhe shitjes shpjegon si të kohëzoni të dyja transaksionet për të shmangur mbetjen pa makinë ose pa para.

Me financimin e siguruar, është e zgjuar të mendoni përpara për kostot reale me të cilat do të përballeni, veçanërisht për makinat elektrike dhe makinat e përdorura.

Verifikimi i kostos reale: Interesi, tarifat dhe konsideratat e rishitjes

Shifra e pagesës mujore në një ofertë financimi pothuajse asnjëherë nuk është historia e plotë. Ja si të llogarisni atë që do të paguani në të vërtetë.

Kostoja juaj reale e huamarrjes përfshin:

- Principalin (shuma e kredisë)

- Interesin total gjatë gjithë afatit

- Tarifën e përpunimit (zakonisht 1 deri në 2% të shumës së kredisë, paguar paraprakisht)

- Tarifat vjetore të mirëmbajtjes së llogarisë

- Penalitetet për pagesa të vonuara (deri në 2% për çdo rast)

- Tarifat e shlyerjes së parakohshme nëse dëshironi të shlyeni kredinë para afatit

Një kredi e reklamuar me 6% interes vjetor me një tarifë përpunimi 2% për një automjet 10,000 EUR ju kushton ndjeshëm më shumë se një kredi me 7% pa tarifa, në varësi të afatit. Gjithmonë kërkoni nga huadhënësi shifrën totale të shlyerjes me shkrim.

Faktorët e kostos së makinave elektrike meritojnë vëmendje të veçantë. Makinat elektrike zakonisht kushtojnë rreth 80% më pak në mirëmbajtje krahasuar me automjetet me motor me djegie, sepse nuk ka ndërrim vaji, më pak zëvendësime frenash dhe sisteme më të thjeshta lëvizjeje. Modele si BYD me një autonomi prej 610 km e bëjnë drejtimin në distanca të gjata realiste. Megjithatë, vlera e rishitjes varet shumë nga shëndeti i baterisë dhe sa shpejt evoluon teknologjia.

Makinat e përdorura nga shitësit privatë mund të jenë 15 deri në 20% më të lira se stoku ekuivalent i tregtarëve. Ky hendek është para reale, por vjen me më pak mbrojtje. Gjithmonë verifikoni historinë e automjetit dhe kërkoni nga një mekanik ta inspektojë atë para se të nënshkruani.

Për leasing-un ose qiranë e makinave elektrike, kufizimet e kilometrazhit (shpesh 150 deri në 250 km në ditë) funksionojnë në mënyrë perfekte për udhëtarët urbanë por kërkojnë planifikim për udhëtimet rrugore. Nëse drejtoni rregullisht në distanca të gjata, merrni parasysh infrastrukturën e karikimit përgjatë rrugëve tuaja para se të angazhoheni për një makinë elektrike.

Udhëzuesi ynë për tregtarët ju ndihmon të vlerësoni ofertat e salloneve në mënyrë kritike, dhe nëse po konsideroni një markë specifike si Fiat, artikulli Këshilla për blerjen e makinave Fiat mbulon nuancat e financimit specifik për markën.

Tani që dini se çfarë do të paguani dhe kurseni vërtet, le të shohim se çfarë dëshirojnë ekspertët e industrisë që blerësit të konsiderojnë para se të nënshkruajnë ndonjë kontratë.

Çfarë anashkalojnë shumica e blerësve shqiptarë të makinave për financimin

Shumica e blerësve shkojnë në një bankë të fokusuar në një numër: normën e interesit. Kjo është e kuptueshme, por është gjithashtu arsyeja pse shumë njerëz paguajnë më shumë me qindra apo edhe mijëra euro gjatë jetëgjatësisë së një kredie.

Lëvizja më e zgjuar është të negocioni kostos totale të kredisë, jo vetëm normën. Kërkoni nga huadhënësi t'ju tregojë planin e plotë të shlyerjes me çdo tarifë të përfshirë. Më pas krahasoni atë numër final ndërmjet huadhënësve. Një bankë që ofron një normë më të ulët por tarifa më të larta shpesh kushton më shumë në total.

Kreditë e kolateralizuara me depozitë janë vazhdimisht të nënpërdorura nga blerësit individualë. Nëse keni kursime, vënia e tyre si kolateral mund të zhbllokojë norma që tejkalojnë çdo ofertë të reklamuar, pa humbur përgjithmonë aksesin në para.

Për makinat elektrike, llogaritja është më nuancuar. Kostot më të ulëta të mirëmbajtjes janë reale dhe të rëndësishme. Por primi fillestar dhe rrjeti i karikimit ende në zhvillim i Shqipërisë nënkuptojnë se makinat elektrike shpërblejnë blerësit që bëjnë detyrat e tyre mbi rrugët dhe aksesin e karikimit para se të angazhohen.

Blerësit e avancuar gjithashtu krahasojnë financimin e importit të drejtpërdrejtë me financimin e tregtarit para se të vendosin. Importimi direkt nga ankandi mund të kursejë para në çmimin e automjetit, por struktura e financimit është e ndryshme dhe dokumentacioni është më i rëndë. Shpjegimi ynë i kredive të makinave kundrejt leasing-ut mbulon këtë krahasim në detaje për blerësit gati për të thelluar njohuritë.

Gjeni makinën dhe partnerin tuaj ideal të financimit me CarPulse

Pasi të dini rrugën tuaj të financimit, hapi tjetër është gjetja e automjetit të duhur me çmimin e duhur. Kjo është pikërisht ajo për të cilën është ndërtuar CarPulse Albania.

CarPulse është tregu i dedikuar i makinave në Shqipëri, ku mund të filtroni listimet sipas markës, modelit, llojit të karburantit, çmimit dhe kilometrazhit, duke përfshirë një përzgjedhje në rritje të makinave elektrike. Tregtarët e verifikuar dhe shitësit privatë listojnë krah për krah, kështu që mund të krahasoni ofertat e financimit të tregtarëve me çmimet e shitjeve private në kohë reale. Nëse jeni gati të ndërroni makinën tuaj aktuale, mund të shisni makinën tuaj direkt përmes platformës me listim të bazuar në VIN që plotëson automatikisht detajet e automjetit. Aplikacioni celular CarPulse për iOS dhe Android e mban kërkimin tuaj në lëvizje kudo që të jeni.

Pyetje të shpeshta

A mund të financoj një makinë të përdorur në Shqipëri, apo është vetëm për automjete të reja?

Po, mund të financoni si makina të reja ashtu edhe të përdorura në Shqipëri. Kreditë bankare, leasing-u dhe programet e tregtarëve aplikohen të gjitha për automjetet e përdorura, megjithëse huadhënësit mund të kërkojnë një inspektim të automjetit për modelet më të vjetra.

Cila depozitë kërkohet zakonisht për financimin e makinës?

Shuma e depozitës ndryshon sipas huadhënësit dhe llojit të automjetit. Kreditë me kolateral kërkojnë një depozitë si siguri, ndërsa kreditë standarde konsumatore mund të mos kërkojnë, megjithëse një paradhënie më e madhe shpesh përmirëson normën tuaj.

A ka kushte ose stimuj të veçantë financimi për makinat elektrike në Shqipëri?

Stimujt individualë për makinat elektrike janë të kufizuar në Shqipëri. ProCredit ofron deri në 100% financim të makinave elektrike për bizneset, por blerësit personalë përfitojnë kryesisht përmes promovimeve të tregtarëve dhe kostove më të ulëta të mirëmbajtjes afatgjatë.

Si t'i krahasoj ofertat e kredive për makina nga banka të ndryshme?

Asnjëherë mos krahasoni vetëm normat e interesit. Raiffeisen udhëheq tregun e leasing-ut me 26.33 milionë EUR të financuara në vitin 2024, por marrëveshja më e mirë për ju varet nga shuma totale e shlyerjes duke përfshirë të gjitha tarifat dhe penalitetet nga çdo huadhënës që kontaktoni.

Të rekomanduara

- Financimi i Automjeteve në Shqipëri: Kredi & Leasing |… | CarPulse Albania

- Financimi i automjeteve në Shqipëri: Kredi & Leasing |… | CarPulse Albania

- Blej Makina në Shqipëri: Udhëzuesi i Plotë | CarPulse.al | CarPulse Albania

- Makina ne Shitje Shqipëri - Udhëzuesi i Plotë për Blerje | CarPulse Albania

Pyetje të Shpeshta

A mund të financoj një makinë të përdorur në Shqipëri, apo është vetëm për automjete të reja?

Po, mund të financoni si makina të reja ashtu edhe të përdorura në Shqipëri. Kreditë bankare, leasing-u dhe programet e tregtarëve aplikohen të gjitha për automjetet e përdorura, megjithëse huadhënësit mund të kërkojnë një inspektim të automjetit për modelet më të vjetra.

Cila depozitë kërkohet zakonisht për financimin e makinës?

Shuma e depozitës ndryshon sipas huadhënësit dhe llojit të automjetit. Kreditë me kolateral kërkojnë një depozitë si siguri, ndërsa kreditë standarde konsumatore mund të mos kërkojnë, megjithëse një paradhënie më e madhe shpesh përmirëson normën tuaj.

A ka kushte ose stimuj të veçantë financimi për makinat elektrike në Shqipëri?

Stimujt individualë për makinat elektrike janë të kufizuar në Shqipëri. ProCredit ofron deri në 100% financim të makinave elektrike për bizneset, por blerësit personalë përfitojnë kryesisht përmes promovimeve të tregtarëve dhe kostove më të ulëta të mirëmbajtjes afatgjatë.

Si t'i krahasoj ofertat e kredive për makina nga banka të ndryshme?

Asnjëherë mos krahasoni vetëm normat e interesit. Raiffeisen udhëheq tregun e leasing-ut me 26.33 milionë EUR të financuara në vitin 2024, por marrëveshja më e mirë për ju varet nga shuma totale e shlyerjes duke përfshirë të gjitha tarifat dhe penalitetet nga çdo huadhënës që kontaktoni.